| Ошибочная подача | При обнаружении существенных ошибок |

| Изменение обстоятельств | Появление новых данных |

| Технические сбои | Некорректное заполнение |

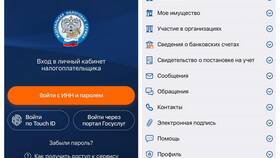

- Авторизуйтесь на сайте nalog.gov.ru

- Используйте учетную запись Госуслуг

- Подтвердите вход через СМС

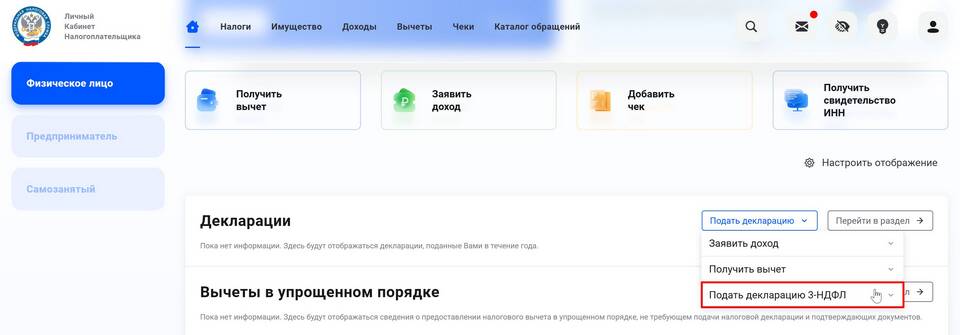

| 1 | Перейдите в раздел "Жизненные ситуации" |

| 2 | Выберите "Налоговая отчетность" |

| 3 | Откройте "История представления отчетности" |

| 4 | Найдите нужную декларацию |

- Если статус "Зарегистрирована" - подайте уточненную декларацию

- При статусе "В обработке" - отправьте заявление об отзыве

- После начала проверки - только уточненная декларация

- Нажмите "Отозвать" рядом с декларацией

- Подтвердите действие

- Дождитесь изменения статуса

| 1 | Подайте уточненную декларацию с нулевыми показателями |

| 2 | В пояснениях укажите причину аннулирования |

| 3 | Прикрепите заявление об отзыве первоначального документа |

- Отзыв возможен только до начала камеральной проверки

- Максимальный срок - 5 рабочих дней с даты подачи

- После начала проверки - только уточненная декларация

- При наличии задолженности отмена невозможна

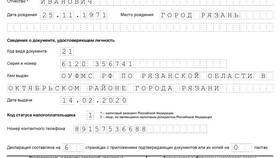

- Реквизиты налогового органа

- Ваши ФИО и ИНН

- Номер и дата поданной декларации

- Просьба об отзыве с указанием причины

- Дата и подпись

Важная информация

Полное "обнуление" декларации возможно только при отсутствии налоговых обязательств. В иных случаях необходимо подавать уточненную декларацию с корректными данными. При отзыве декларации с целью сокрытия доходов могут применяться штрафные санкции.